Płatności odroczone to strategia finansowa, która umożliwia klientom dokonanie zakupu teraz, natomiast opłacenie go w późniejszym terminie. W skrócie polega to na umożliwieniu klientom korzystania z produktów, lub usług bez konieczności natychmiastowego wydawania całej kwoty. Zamiast tego, kwota płatności może zostać rozłożona na raty, albo opłacana w określonym terminie.

Jak wygląda dokonanie płatności odroczonej w praktyce?

-

Podczas finalizowania zakupów online, należy wybrać jedną z opcji transakcji, którą jest płatność odroczona.

-

Następnie konsument zostaje zweryfikowany, najczęściej przy pomocy numeru telefonu, bądź numeru pesel, w wyniku czego zostaje automatycznie założone konto na stronie instytucji finansowej odpowiedzialnej za przetworzenie tego typu płatności.

-

Gdy weryfikacja przejdzie pomyślnie, instytucja finansowa opłaca zakupy w imieniu klienta.

-

Klient odbiera towar.

-

Po czasie określonym w regulaminie płatności odroczonej, klient musi spłacić w ratach, lub całą kwotę za dokonane zakupy.

W Polsce z płatności odroczonych można korzystać już od ponad 7 lat. Najpierw tego rodzaju usługę wprowadziła firma PayPo, a za nią pojawiły się na rynku Twisto i Klarna. Obecnie dużą popularnością wśród Polaków cieszy się również Allegro Pay i Revolut, które są nieco młodszymi serwisami. Polskie banki również umożliwiają dokonywanie płatności w późniejszym terminie względem zakupów m.in. Alior Bank wprowadził usługę Alior Pay, oraz PKO BP wprowadziło PKO Płacę później.

Jedną z podstawowych korzyści wynikających z odroczenia płatności jest możliwość obejrzenia produktu przed dokonaniem zapłaty. Wprowadza to pewien komfort, ponieważ umożliwia ocenę produktu osobiście, zanim zobowiążemy się do poniesienia za nie kosztów. Dodatkowo, w przypadku niezadowolenia z zakupu, proces ewentualnego zwrotu jest zazwyczaj znacząco uproszczony. Dlatego zatem nie dziwi fakt, że Polacy najczęściej wybierają płatności odroczone podczas zakupów odzieżowych w sklepach online. To umożliwia sprawdzenie, czy produkt nam odpowiada, jest we właściwym rozmiarze, a jego kolor do nas pasuje i prezentuje się tak jak na fotografiach reklamowych. Jeśli coś jednak nam się nie spodoba, można wtedy zwrócić produkt jeszcze przed dokonaniem pełnej zapłaty. Z danych badania BIK wynika, że płatności odroczone cieszą się także popularnością podczas zakupów sprzętów elektronicznych, obuwia, elementów dekoracyjnych, artykułów sportowych i kosmetyków. Natomiast w przypadku produktów dla zwierząt, zabawek dla dzieci oraz artykułów spożywczych, Polacy sięgają po tę opcję nieco rzadziej.

Według danych instytucji finansowej CRIF, w maju 2023 roku wartość pożyczek w celu dokonania płatności odroczonej wyniosła ponad 303 miliony złotym, a skorzystano z takiej transakcji około 840 tysięcy razy. Z podanych statystyk wynika, że najwięcej pożyczek (około 87%) nie przekroczyło kwoty 500 zł. Na drugim miejscu znalazły się pożyczki warte od 500 zł do 1000 zł. Najrzadsze okazały się pożyczki z przedziału 1001 zł do 2000 zł oraz od 4001 zł do 10 000 zł, które dotyczyły około 1% wykonanych transakcji. Z danych, które opublikowało CRIF wynika, że od stycznia do maja 2023 r. firmy oferujące płatności odroczone udzieliły 3 mln 713 tys. pożyczek natomiast ich całkowita wartość w ciągu tych pięciu miesięcy wyniosła 1 mld 333 mln zł.

Poniżej przedstawię najpopularniejsze sieci oferujące usługę płatności odroczonej oraz wskażę najistotniejsze cechy zawarte w ich ofertach.

TWISTO

Twisto jest obecne w Polsce od 2018 roku, a w 2021 r. dołączyło do Zip, czyli globalnego lidera BNPL (z ang. Buy now, pay later). To jeden z najczęściej wybieranych opcji przetwarzania płatności odroczonej w Polsce, który działa w ścisłej współpracy z PayU. Twisto oferuje odroczenie płatności o 30 dni lub 45 dni dla klientów zarejestrowanych, a ponadto umożliwia rozłożenie płatności na 3 raty 0 zł (opcja Podziel na 3) jeśli kwota pożyczki przekracza 200 złotych. W Twisto istnieje również możliwość podzielenia kwoty na 12 rat.

Twisto ma w ofercie trzy plany: darmowy START oraz dwa płatne ONLINE i SPACE. Każdy plan obejmuje 45 dniowy limit kredytowy, usługę Podziel na 3 (czyli 3 razy za 0 zł) oraz możliwość odroczenia płatności o kolejny miesiąc przy czym należy pamiętać, że wówczas RRSO wynosi 47,98%. Płatne oferty możemy przez pierwszy miesiąc wypróbować za darmo, a następnie koszt planu Online wyniesie 9,99 zł miesięcznie, natomiast planu Space 19,99 zł za każdy miesiąc. W ofercie planu Online otrzymujemy dostęp do wirtualnej karty Twisto, natomiast oferta Space ma szereg dodatkowych korzyści m.in. bezpłatną kartę fizyczną, płatności mobilne Apple Pay i Google Pay, zakupy stacjonarne oraz najkorzystniejsze kursy wymiany walut.

PAYPO

PayPo to fintech działający w Polsce od 2016 roku. Według informacji opublikowanych przez PayPo, umażliwia płatność odroczoną aż w 25 tys. sklepów i ma milion aktywnych klientów oraz ponad 27 tyś. pozytywnych recenzji. Korzystając z tej metody płatności możemy zapłacić za nasze zakupy do 30 dni po dokonaniu transakcji. Jeśli jednak jednorazowa spłata w tym okresie okaże się niewykonalna, to zobowiązanie zostaje rozbite na oprocentowane raty.

Liczba rat jest ustalana według kwoty pożyczki tj. jeśli koszt zakupów wyniósł od 10 zł do 499,99 zł to zostanie ona podzielona na 4 raty, gdzie wartość prowizji wyniesie 12,08%, a wartość oprocentowania 12,5%. Natomiast przy zakupach od 500 zł do 799,99 zł, kwota pożyczki zostanie podzielona na 5 rat, gdzie wartość prowizji wyniesie 13,45%, a wartość oprocentowania pozostanie taka sama. Jeśli koszt zakupów online przekroczy 800 zł, wówczas kwota pożyczki zostanie podzielona na 6 rat, gdzie wartość prowizji wyniesie 14,8%, a wartość oprocentowania będzie również ta sama jak przy mniejszych pożyczkach. Maksymalny limit obejmujący wszystkie pożyczki na naszym koncie w PayPo to 3000 zł.

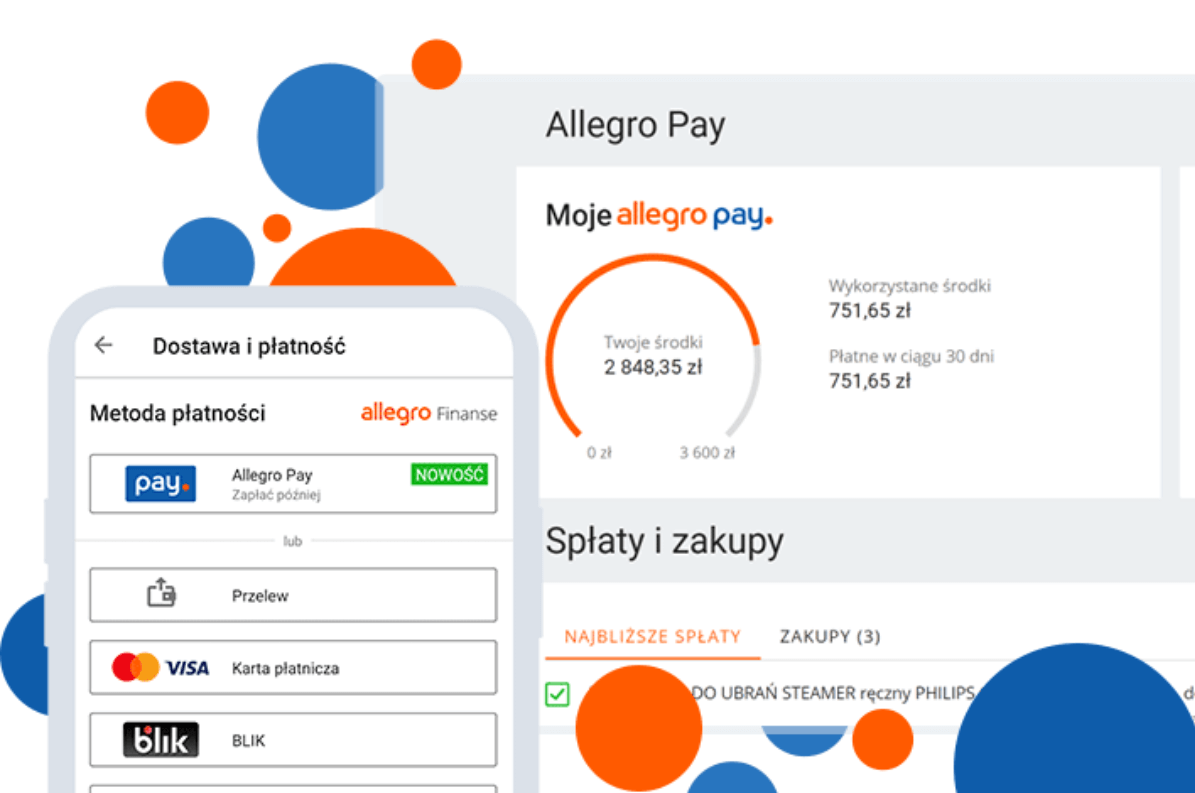

ALLEGRO PAY

Allegro Pay jest na rynku od września 2021 roku. Według informacji podanych przez Allegro, około 1,4 miliona użytkowników skorzystało z Allegro Pay, z czego 94% klientów chciałoby polecić tę ofertę znajomym. Wybierając te opcję podczas zakupów na Allegro, możesz odłożyć zapłatę za zakupy o 30 dni. Jeżeli nie chcesz uregulować całej kwoty jednorazowo, możesz wybrać opcję rozłożenia jej na raty. Wszyscy klienci mogą skorzystać ze spłaty w 3, 5, 10 lub 20 miesięcznych ratach gdzie RSSO wynosi 29,53%. Dla klientów korzystających z programu Allegro SMART dostępne są 2 raty 0%. Kwota odroczonej płatności może tu wynosić od 300 zł do 4200 zł.

REVOLUT

Revolut to innowacyjna firma finansowa oferująca usługi bankowe, płatności oraz rozwiązania finansowe przez internet. Od sierpnia 2022 roku klienci Revoluta mogą korzystać z opcji Pay Later. Płatności kartą można odłożyć na 60 dni, lub rozłożyć na 3 raty (przy czym pierwsza z nich jest opłacona w dniu zakupu). Należy pamiętać o uwzględnieniu w spłacie prowizji dla Revolut w wysokości 2,99% wartości zakupu. Minimalna kwota, której spłatę można podzielić na części, to 10 zł.

all

Opcja kredytu "Kup teraz, zapłać później" umożliwia nabywcom szybkie i bezproblemowe dokonywanie zakupów, niemniej jednak może to prowadzić do potencjalnych pułapek związanych z długoterminowymi konsekwencjami. Dane statystyczne wykazują, że płatności odroczone cieszą się szczególnym zainteresowaniem wśród osób młodszych, w wieku od 18 do 34 lat. Ta grupa wiekowa często balansuje między aspiracjami konsumenckimi, a ograniczonym budżetem. Dla nich opcja odroczenia płatności jest sposobem na zdobycie dostępu do produktów i usług, które byłyby w przeciwnym razie poza ich bieżącym zasięgiem finansowym. Aby docierać do młodych odbiorców, firmy często sięgają po perswazyjne strategie marketingowe najczęściej spotykane w social mediach. Kreują kampanie reklamowe, które podkreślają korzyści płynące z natychmiastowej gratyfikacji, jednocześnie minimalizując obawy związane z przyszłymi konsekwencjami. Dlatego tak istotne jest, aby młodzi konsumenci byli świadomi długoterminowych implikacji takiego podejścia. Pamiętajmy, że odroczenie płatności może prowadzić do kumulacji zadłużenia, a także generować koszty w postaci odsetek czy opłat za opóźnienia.

OPINIE - 1 opinii